–Э–∞—И–∞ –Ї–Њ–Љ–њ–µ—В–µ–љ—Ж–Є—П

–Р–љ–∞–ї–Є–Ј —А–∞–±–Њ—В—Л –Њ—В–і–µ–ї–∞ —Б–±—Л—В–∞ —Б—Г–і–Њ—Б—В—А–Њ–Є—В–µ–ї—М–љ–Њ–≥–Њ –њ—А–µ–і–њ—А–Є—П—В–Є—П —Б –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ –§–°–Р

–Я—А–Є –≤—Л–њ–Њ–ї–љ–µ–љ–Є–Є –Є—Б—Б–ї–µ–і–Њ–≤–∞–љ–Є—П ¬Ђ–Р–љ–∞–ї–Є–Ј —А–∞–±–Њ—В—Л –Њ—В–і–µ–ї–∞ —Б–±—Л—В–∞ —Б—Г–і–Њ—Б—В—А–Њ–Є—В–µ–ї—М–љ–Њ–≥–Њ –њ—А–µ–і–њ—А–Є—П—В–Є—П¬ї –±—Л–ї–∞ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–∞ –Љ–µ—В–Њ–і–Є–Ї–∞ —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–Њ-—Б—В–Њ–Є–Љ–Њ—Б—В–љ–Њ–≥–Њ –∞–љ–∞–ї–Є–Ј–∞ (–§–°–Р), –Ї–Њ—В–Њ—А—Л–є –њ—А–µ–і—Б—В–∞–≤–ї—П–µ—В —Б–Њ–±–Њ–є –Њ–і–Є–љ –Є–Ј –љ–∞–Є–±–Њ–ї–µ–µ —А–µ–Ј—Г–ї—М—В–∞—В–Є–≤–љ—Л—Е –Љ–µ—В–Њ–і–Њ–≤ —А–∞—Ж–Є–Њ–љ–∞–ї–Є–Ј–∞—Ж–Є–Є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –њ–Њ —Б–Њ–≤–µ—А—И–µ–љ—Б—В–≤–Њ–≤–∞–љ–Є—О —А–∞–Ј–ї–Є—З–љ—Л—Е –Њ–±—К–µ–Ї—В–Њ–≤. –Т—Л—Б–Њ–Ї–∞—П —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В—М –§–°–Р –њ—А–Є–Љ–µ–љ–Є—В–µ–ї—М–љ–Њ –Ї –Љ–∞—В–µ—А–Є–∞–ї—М–љ—Л–Љ –Њ–±—К–µ–Ї—В–∞–Љ (—Н—В–∞ —Б—Д–µ—А–∞ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П –Љ–µ—В–Њ–і–∞ —Б—З–Є—В–∞–µ—В—Б—П —В—А–∞–і–Є—Ж–Є–Њ–љ–љ–Њ–є) –і–Њ–Ї–∞–Ј–∞–љ–∞ –Ј–∞—А—Г–±–µ–ґ–љ–Њ–є –Є –Њ—В–µ—З–µ—Б—В–≤–µ–љ–љ–Њ–є –њ—А–∞–Ї—В–Є–Ї–Њ–є. –≠–≤–Њ–ї—О—Ж–Є—П —Н—В–Њ–≥–Њ –Љ–µ—В–Њ–і–∞ –≤ –љ–∞—И–µ–є —Б—В—А–∞–љ–µ –њ—А–Є–≤–µ–ї–∞ –Ї —А–∞—Б—И–Є—А–µ–љ–Є—О —Б—Д–µ—А—Л –µ–≥–Њ –њ—А–Є–Љ–µ–љ–µ–љ–Є—П: –§–°–Р —Б—В–∞–ї –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М—Б—П –Є –і–ї—П –∞–љ–∞–ї–Є–Ј–∞ –љ–µ—В–µ—Е–љ–Є—З–µ—Б–Ї–Є—Е –Њ–±—К–µ–Ї—В–Њ–≤. –Т –њ–µ—З–∞—В–Є –њ—Г–±–ї–Є–Ї–Њ–≤–∞–ї–Є—Б—М –њ—А–Є–Љ–µ—А—Л –њ—А–Њ–≤–µ–і–µ–љ–Є—П —А–∞–±–Њ—В —В–∞–Ї–Њ–≥–Њ —А–Њ–і–∞ –≤ —Б–Њ–≤–µ—В—Б–Ї–Є–є –њ–µ—А–Є–Њ–і –≤ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ—Л—Е –Њ–±—К–µ–і–Є–љ–µ–љ–Є—П—Е –Я–Ю ¬Ђ–Р—В–Њ–Љ–Љ–∞—И¬ї, ¬Ђ–Ш–ґ–Њ—А—Б–Ї–Є–є –Ј–∞–≤–Њ–і¬ї, ¬Ђ–Р–≤—В–Њ–Т–Р–Ч¬ї, –љ–∞ –Љ–∞—И–Є–љ–Њ—Б—В—А–Њ–Є—В–µ–ї—М–љ–Њ–Љ –Ј–∞–≤–Њ–і–µ ¬Ђ–Я–∞–Љ—П—В–Є —А–µ–≤–Њ–ї—О—Ж–Є–Є 1905 –≥–Њ–і–∞¬ї.

–Ъ–∞–Ї –њ–Њ–Ї–∞–Ј—Л–≤–∞–µ—В –Њ–њ—Л—В, —Н—В–Њ—В –Љ–µ—В–Њ–і –Љ–Њ–ґ–µ—В –±—Л—В—М –њ—А–Є–Љ–µ–љ–µ–љ –і–ї—П —А–µ—И–µ–љ–Є—П –≤–Њ–њ—А–Њ—Б–Њ–≤ —А–∞—Ж–Є–Њ–љ–∞–ї–Є–Ј–∞—Ж–Є–Є —Б—В—А—Г–Ї—В—Г—А—Л –∞–њ–њ–∞—А–∞—В–∞ —Г–њ—А–∞–≤–ї–µ–љ–Є—П, —Г—В–Њ—З–љ–µ–љ–Є—П –і–Њ–ї–ґ–љ–Њ—Б—В–љ—Л—Е –Њ–±—П–Ј–∞–љ–љ–Њ—Б—В–µ–є –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–є –Є –Њ—В–і–µ–ї—М–љ—Л—Е —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤, –і–ї—П –њ–Њ–≤—Л—И–µ–љ–Є—П –Ї–∞—З–µ—Б—В–≤–∞ —Д—Г–љ–Ї—Ж–Є–Њ–љ–Є—А–Њ–≤–∞–љ–Є—П –Њ—А–≥—Б—В—А—Г–Ї—В—Г—А, –∞ —В–∞–Ї–ґ–µ –і–ї—П —Б–љ–Є–ґ–µ–љ–Є—П –Ј–∞—В—А–∞—В –љ–∞ —Б–Њ–і–µ—А–ґ–∞–љ–Є–µ –∞–њ–њ–∞—А–∞—В–∞ —Г–њ—А–∞–≤–ї–µ–љ–Є—П. –Т —В–Њ –ґ–µ –≤—А–µ–Љ—П —Н—В–∞ —Б—Д–µ—А–∞ –њ—А–Є–Љ–µ–љ–µ–љ–Є—П —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–Њ-—Б—В–Њ–Є–Љ–Њ—Б—В–љ–Њ–≥–Њ –∞–љ–∞–ї–Є–Ј–∞ —Б—З–Є—В–∞–ї–∞—Б—М –љ–µ—В—А–∞–і–Є—Ж–Є–Њ–љ–љ–Њ–є. –Х—Й–µ –љ–µ—В –і–Њ—Б—В–∞—В–Њ—З–љ–Њ –Њ—В—А–∞–±–Њ—В–∞–љ–љ–Њ–є —Г–љ–Є–≤–µ—А—Б–∞–ї—М–љ–Њ–є –Љ–µ—В–Њ–і–Є–Ї–Є –њ—А–Њ–≤–µ–і–µ–љ–Є—П —А–∞–±–Њ—В —В–∞–Ї–Њ–≥–Њ —А–Њ–і–∞. –Я—А–Є–љ–Є–Љ–∞—П –≤–Њ –≤–љ–Є–Љ–∞–љ–Є–µ –Є–Ј–ї–Њ–ґ–µ–љ–љ–Њ–µ –≤—Л—И–µ, –њ—А–Є –њ—А–Њ–≤–µ–і–µ–љ–Є–Є –∞–љ–∞–ї–Є–Ј–∞ –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –Њ—В–і–µ–ї–∞ —Б–±—Л—В–∞ —Б—Г–і–Њ—Б—В—А–Њ–Є—В–µ–ї—М–љ–Њ–≥–Њ –њ—А–µ–і–њ—А–Є—П—В–Є—П –∞–≤—В–Њ—А–∞–Љ–Є –±—Л–ї–∞ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–∞ —В—А–∞–і–Є—Ж–Є–Њ–љ–љ–∞—П –Љ–µ—В–Њ–і–Є–Ї–∞ –§–°–Р, —Б–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–љ–љ–∞—П —Б —Г—З–µ—В–Њ–Љ –Њ–њ—Л—В–∞ —Г–ґ–µ –≤—Л–њ–Њ–ї–љ–µ–љ–љ—Л—Е —А–∞–±–Њ—В –љ–∞ –њ—А–µ–і–њ—А–Є—П—В–Є—П—Е –і—А—Г–≥–Є—Е –Њ—В—А–∞—Б–ї–µ–є.

–Т—Л–±–Њ—А –Њ—В–і–µ–ї–∞ —Б–±—Л—В–∞ –≤ –Ї–∞—З–µ—Б—В–≤–µ –Њ–±—К–µ–Ї—В–∞ –∞–љ–∞–ї–Є–Ј–∞ –Њ–њ—А–µ–і–µ–ї—П–ї—Б—П, –≤–Њ-–њ–µ—А–≤—Л—Е, –µ–≥–Њ –≤–∞–ґ–љ–Њ–є —А–Њ–ї—М—О –≤ –Њ–±–µ—Б–њ–µ—З–µ–љ–Є–Є —Б—В–∞–±–Є–ї—М–љ–Њ–≥–Њ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –њ–Њ–ї–Њ–ґ–µ–љ–Є—П –њ—А–µ–і–њ—А–Є—П—В–Є—П. –Ф—А—Г–≥–Є–Љ –Њ–±—Б—В–Њ—П—В–µ–ї—М—Б—В–≤–Њ–Љ, –Њ–±—Г—Б–ї–Њ–≤–Є–≤—И–Є–Љ —Г–Ї–∞–Ј–∞–љ–љ—Л–є –≤—Л–±–Њ—А, –њ–Њ—Б–ї—Г–ґ–Є–ї–Њ –њ—А–µ–і–њ–Њ–ї–Њ–ґ–µ–љ–Є–µ –Њ –љ–∞–ї–Є—З–Є–Є –±–Њ–ї—М—И–Є—Е —А–µ–Ј–µ—А–≤–Њ–≤ –≤ —Г–ї—Г—З—И–µ–љ–Є–Є —А–∞–±–Њ—В—Л –Њ—В–і–µ–ї–∞, —Б–і–µ–ї–∞–љ–љ–Њ–µ –њ—А–Є –њ—А–µ–і–≤–∞—А–Є—В–µ–ї—М–љ–Њ–Љ –Њ–±—Б–ї–µ–і–Њ–≤–∞–љ–Є–Є.

–¶–µ–ї—М –њ—А–Њ–≤–Њ–і–Є–Љ—Л—Е —А–∞–±–Њ—В —Б–Њ—Б—В–Њ—П–ї–∞ –≤ —Б–Њ–Ј–і–∞–љ–Є–Є –±–∞–Ј—Л –Є –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–Є –љ–∞–њ—А–∞–≤–ї–µ–љ–Є–є, –њ–Њ –Ї–Њ—В–Њ—А—Л–Љ –і–Њ–ї–ґ–љ—Л —А–∞–Ј—А–∞–±–∞—В—Л–≤–∞—В—М—Б—П –Љ–µ—А–Њ–њ—А–Є—П—В–Є—П –њ–Њ —Б–Њ–≤–µ—А—И–µ–љ—Б—В–≤–Њ–≤–∞–љ–Є—О —А–∞–±–Њ—В—Л –Њ—В–і–µ–ї–∞. –Я—А–µ–і–њ–Њ–ї–∞–≥–∞–ї–Њ—Б—М, —З—В–Њ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤ –§–°–Р –≤ –Ї–∞—З–µ—Б—В–≤–µ –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Њ–љ–љ–Њ–є –±–∞–Ј—Л –њ–Њ–Ј–≤–Њ–ї–Є—В —Б–і–µ–ї–∞—В—М —Н—В–Є –Љ–µ—А–Њ–њ—А–Є—П—В–Є—П —Ж–µ–ї–µ–љ–∞–њ—А–∞–≤–ї–µ–љ–љ—Л–Љ–Є –Є –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ –±–Њ–ї–µ–µ —А–µ–Ј—Г–ї—М—В–∞—В–Є–≤–љ—Л–Љ–Є, —В–µ–Љ –±–Њ–ї–µ–µ, —З—В–Њ –Њ–љ–Є –Љ–Њ–≥—Г—В –±—Л—В—М –≤—Л–њ–Њ–ї–љ–µ–љ—Л —Б –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ –њ—А–Є–µ–Љ–Њ–≤ –Є –њ—А–Њ—Ж–µ–і—Г—А –њ–Њ—Б–ї–µ–і–љ–Є—Е —Н—В–∞–њ–Њ–≤ —В—А–∞–і–Є—Ж–Є–Њ–љ–љ–Њ–є –Љ–µ—В–Њ–і–Є–Ї–Є –§–°–Р, –љ–µ –≤—Е–Њ–і–Є–≤—И–Є—Е –≤ –њ–ї–∞–љ –њ—А–Њ–≤–µ–і–µ–љ–љ–Њ–є —А–∞–±–Њ—В—Л.

–Ъ–Њ–љ–Ї—А–µ—В–љ—Л–Љ–Є –Ј–∞–і–∞—З–∞–Љ–Є –∞–љ–∞–ї–Є–Ј–∞ —П–≤–ї—П–ї–Њ—Б—М –≤—Л—П–≤–ї–µ–љ–Є–µ ¬Ђ—Г–Ј–Ї–Є—Е –Љ–µ—Б—В¬ї –≤ —А–∞–±–Њ—В–µ –Њ—В–і–µ–ї–∞, –∞ —В–∞–Ї–ґ–µ –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ –љ–µ–Њ–њ—А–∞–≤–і–∞–љ–љ—Л—Е –Ј–∞—В—А–∞—В –љ–∞ –≤—Л–њ–Њ–ї–љ–µ–љ–Є–µ –Њ—В–і–µ–ї–Њ–Љ –Ї–Њ–Љ–њ–ї–µ–Ї—Б–∞ —Д—Г–љ–Ї—Ж–Є–є –њ–Њ —Б–±—Л—В—Г –њ—А–Њ–і—Г–Ї—Ж–Є–Є, —В. –µ. —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–Њ-—Б—В–Њ–Є–Љ–Њ—Б—В–љ–Њ–є –∞–љ–∞–ї–Є–Ј –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–ї—Б—П –Ї–∞–Ї –Є–љ—Б—В—А—Г–Љ–µ–љ—В ¬Ђ–і–Є–∞–≥–љ–Њ—Б—В–Є–Ї–Є¬ї –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є –Њ—В–і–µ–ї–∞.

–Э–∞ –њ–µ—А–≤–Њ–Љ —Н—В–∞–њ–µ –±—Л–ї–∞ —Б–Њ–±—А–∞–љ–∞ –Є –Њ–±—А–∞–±–Њ—В–∞–љ–∞ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–∞—П –Є—Б—Е–Њ–і–љ–∞—П –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—П, —Е–∞—А–∞–Ї—В–µ—А–Є–Ј—Г—О—Й–∞—П –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М –Њ—В–і–µ–ї–∞ —Б–±—Л—В–∞ –Є –≤—Л–њ–Њ–ї–љ—П–µ–Љ—Л–µ –µ–≥–Њ —А–∞–±–Њ—В–љ–Є–Ї–∞–Љ–Є —Д—Г–љ–Ї—Ж–Є–Є. –Т –Ї–∞—З–µ—Б—В–≤–µ –Є—Б—В–Њ—З–љ–Є–Ї–Њ–≤ –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–ї–Є—Б—М —И—В–∞—В–љ–Њ–µ —А–∞—Б–њ–Є—Б–∞–љ–Є–µ, –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Њ–љ–љ–∞—П —Б—В—А—Г–Ї—В—Г—А–∞ –Њ—В–і–µ–ї–∞, –њ–Њ–ї–Њ–ґ–µ–љ–Є–µ –Њ–± –Њ—В–і–µ–ї–µ, –∞–љ–Ї–µ—В–љ—Л–є –Њ–њ—А–Њ—Б —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤, –і–Њ–≥–Њ–≤–Њ—А—Л, —В–Њ–≤–∞—А–Њ-—В—А–∞–љ—Б–њ–Њ—А—В–љ—Л–µ –і–Њ–Ї—Г–Љ–µ–љ—В—Л –Є —Б—З–µ—В–∞ –љ–∞ –Њ–њ–ї–∞—В—Г –њ—А–Њ–і—Г–Ї—Ж–Є–Є –њ—А–µ–і–њ—А–Є—П—В–Є—П.

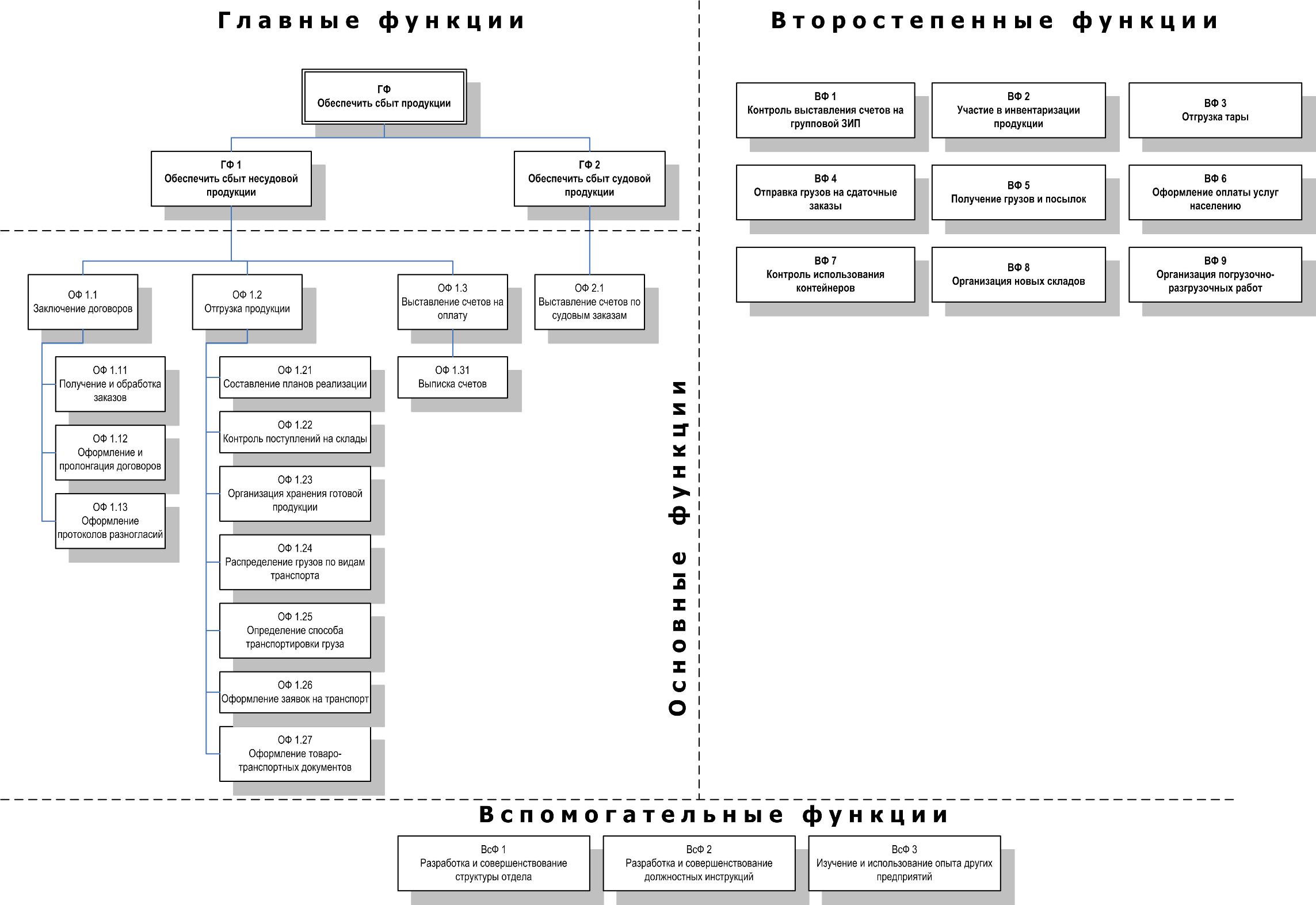

–Э–∞ –∞–љ–∞–ї–Є—В–Є—З–µ—Б–Ї–Њ–Љ —Н—В–∞–њ–µ –±—Л–ї–Є —Б—Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–∞–љ—Л –Є –Ї–ї–∞—Б—Б–Є—Д–Є—Ж–Є—А–Њ–≤–∞–љ—Л —Д—Г–љ–Ї—Ж–Є–Є, –≤—Л–њ–Њ–ї–љ—П–µ–Љ—Л–µ —Б–Њ—В—А—Г–і–љ–Є–Ї–∞–Љ–Є –Њ—В–і–µ–ї–∞, –∞ —В–∞–Ї–ґ–µ –њ–Њ—Б—В—А–Њ–µ–љ–∞ —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–∞—П —Б—Е–µ–Љ–∞ –Њ—В–і–µ–ї–∞ вАФ –і–µ—А–µ–≤–Њ —Д—Г–љ–Ї—Ж–Є–є.

–§—Г–љ–Ї—Ж–Є–Є –±—Л–ї–Є —А–∞–Ј–і–µ–ї–µ–љ—Л –љ–∞ –≤–љ–µ—И–љ–Є–µ –Є –≤–љ—Г—В—А–µ–љ–љ–Є–µ; –≥–ї–∞–≤–љ—Л–µ, –Њ—Б–љ–Њ–≤–љ—Л–µ, –≤—В–Њ—А–Њ—Б—В–µ–њ–µ–љ–љ—Л–µ –Є –≤—Б–њ–Њ–Љ–Њ–≥–∞—В–µ–ї—М–љ—Л–µ; –њ–Њ–ї–µ–Ј–љ—Л–µ –Є –Є–Ј–ї–Є—И–љ–Є–µ. –Т—Л–і–µ–ї–µ–љ–Є–µ –Ї–ї–∞—Б—Б–∞ –Є–Ј–ї–Є—И–љ–Є—Е —Д—Г–љ–Ї—Ж–Є–є –љ–Њ—Б–Є–ї–Њ –Є–љ—Д–Њ—А–Љ–∞—В–Є–≤–љ—Л–є —Е–∞—А–∞–Ї—В–µ—А, —В–∞–Ї –Ї–∞–Ї –∞–љ–∞–ї–Є–Ј –±—Л–ї –Њ–≥—А–∞–љ–Є—З–µ–љ —А–∞–Љ–Ї–∞–Љ–Є –Њ–і–љ–Њ–≥–Њ –Њ—В–і–µ–ї–∞ –Є –њ–µ—А–µ–і–∞—З–∞ —Д—Г–љ–Ї—Ж–Є–є –≤ –і—А—Г–≥–Є–µ, –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ, –±–Њ–ї–µ–µ –њ–Њ–і—Е–Њ–і—П—Й–Є–µ –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є—П, –±—Л–ї–∞ –љ–µ–≤–Њ–Ј–Љ–Њ–ґ–љ–∞.

–Ф–∞–ї–µ–µ –±—Л–ї–∞ –њ–Њ—Б—В—А–Њ–µ–љ–∞ —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–Њ-—Б—В—А—Г–Ї—В—Г—А–љ–∞—П —Б—Е–µ–Љ–∞ –Љ–∞—В—А–Є—З–љ–Њ–≥–Њ —В–Є–њ–∞, —Д—А–∞–≥–Љ–µ–љ—В –Ї–Њ—В–Њ—А–Њ–є –њ—А–Є–≤–µ–і–µ–љ –≤ —В–∞–±–ї–Є—Ж–µ 1. –≠—В–∞ —Б—Е–µ–Љ–∞ —Б–Њ–і–µ—А–ґ–Є—В –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—О –Њ–± –Є—Б–њ–Њ–ї–љ–Є—В–µ–ї—П—Е –≤—Б–µ—Е –≤—Л—П–≤–ї–µ–љ–љ—Л—Е —Д—Г–љ–Ї—Ж–Є–є.

–Ґ–∞–±–ї–Є—Ж–∞ 1

–§–£–Э–Ъ–¶–Ш–Ю–Э–Р–Ы–ђ–Э–Ю-–°–Ґ–†–£–Ъ–Ґ–£–†–Э–Р–ѓ –°–•–Х–Ь–Р (–§–†–Р–У–Ь–Х–Э–Ґ)

–§—Г–љ–Ї—Ж–Є–Є | –Э–∞—З–∞–ї—М–љ–Є–Ї | –Ч–∞–Љ–µ—Б—В–Є—В–µ–ї—М | –°—В–∞—А—И–Є–є | –Ґ–µ—Е–љ–Є–Ї –њ–Њ | –≠–Ї–Њ–љ–Њ–Љ–Є—Б—В |

–Ю–§ 1.1.1 | –Ф–∞ | –Ф–∞ | –Ф–∞ | ||

–Ю–§ 1.12 | –Ф–∞ | ||||

–Ю–§ 1.2.4 | |||||

–Т–§ 4 | –Ф–∞ | –Ф–∞ | –Ф–∞ | –Ф–∞ | |

–Т–§ 9 | –Ф–∞ | –Ф–∞ | –Ф–∞ |

–Э–∞ —Б–ї–µ–і—Г—О—Й–µ–Љ —Н—В–∞–њ–µ –±—Л–ї–Є –њ—А–Њ–≤–µ–і–µ–љ—Л —А–∞–±–Њ—В—Л –њ–Њ –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—О —Н–Ї—Б–њ–µ—А—В–љ—Л–Љ –њ—Г—В–µ–Љ –Ј–љ–∞—З–Є–Љ–Њ—Б—В–Є (–≤–∞–ґ–љ–Њ—Б—В–Є) –Ї–∞–ґ–і–Њ–є —Д—Г–љ–Ї—Ж–Є–Є. –Т –≥—А—Г–њ–њ—Г —Н–Ї—Б–њ–µ—А—В–Њ–≤ –і–ї—П –Њ—Ж–µ–љ–Ї–Є –Ј–љ–∞—З–Є–Љ–Њ—Б—В–Є –≤–љ–µ—И–љ–Є—Е —Д—Г–љ–Ї—Ж–Є–є (–Є–љ–і–µ–Ї—Б ¬Ђ–У–§¬ї –Є ¬Ђ–Т–§¬ї) –≤–Њ—И–ї–Є: –Ј–∞–Љ–µ—Б—В–Є—В–µ–ї—М –≥–µ–љ–µ—А–∞–ї—М–љ–Њ–≥–Њ –і–Є—А–µ–Ї—В–Њ—А–∞ –њ–Њ –Њ–±—Й–Є–Љ –≤–Њ–њ—А–Њ—Б–∞–Љ, –≥–ї–∞–≤–љ—Л–є –±—Г—Е–≥–∞–ї—В–µ—А, –љ–∞—З–∞–ї—М–љ–Є–Ї–Є –њ–ї–∞–љ–Њ–≤–Њ-—Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–≥–Њ, —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –Є –љ–µ–Ї–Њ—В–Њ—А—Л—Е –і—А—Г–≥–Є—Е –Њ—В–і–µ–ї–Њ–≤. –Ю—Ж–µ–љ–Ї–∞ –Ј–љ–∞—З–Є–Љ–Њ—Б—В–Є –≤–љ—Г—В—А–µ–љ–љ–Є—Е —Д—Г–љ–Ї—Ж–Є–є –≤—Л–њ–Њ–ї–љ—П–ї–∞—Б—М –љ–∞–Є–±–Њ–ї–µ–µ –Њ–њ—Л—В–љ—Л–Љ–Є —А–∞–±–Њ—В–љ–Є–Ї–∞–Љ–Є –Њ—В–і–µ–ї–∞ —Б–±—Л—В–∞. –Ю–љ–∞ –њ—А–Њ–Є–Ј–≤–Њ–і–Є–ї–∞—Б—М –Љ–µ—В–Њ–і–Њ–Љ –њ–Њ–њ–∞—А–љ—Л—Е —Б—А–∞–≤–љ–µ–љ–Є–є. –≠–Ї—Б–њ–µ—А—В–∞–Љ –њ—А–µ–і–ї–∞–≥–∞–ї–Њ—Б—М —Б—А–∞–≤–љ–Є—В—М –њ–Њ —Б—В–µ–њ–µ–љ–Є –≤–∞–ґ–љ–Њ—Б—В–Є –і—А—Г–≥ —Б –і—А—Г–≥–Њ–Љ –њ–Њ–њ–∞—А–љ–Њ –≤—Б–µ —Д—Г–љ–Ї—Ж–Є–Є –Њ–і–љ–Њ–≥–Њ –Ї–ї–∞—Б—Б–∞. –†–µ–Ј—Г–ї—М—В–∞—В—Л –Ј–∞–љ–Њ—Б–Є–ї–Є—Б—М –Ї–∞–ґ–і—Л–Љ —Н–Ї—Б–њ–µ—А—В–Њ–Љ –≤ —Б–њ–µ—Ж–Є–∞–ї—М–љ–Њ –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ–љ—Г—О —Д–Њ—А–Љ—Г, —Д—А–∞–≥–Љ–µ–љ—В –Ї–Њ—В–Њ—А–Њ–є –њ—А–Є–≤–µ–і–µ–љ –≤ —В–∞–±–ї–Є—Ж–µ 2. –Х—Б–ї–Є —Д—Г–љ–Ї—Ж–Є—П –≤ —Б—В—А–Њ–Ї–µ –≤–∞–ґ–љ–µ–µ, —З–µ–Љ —Д—Г–љ–Ї—Ж–Є—П –≤ —Б—В–Њ–ї–±—Ж–µ, —В–Њ –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й—Г—О –Ї–ї–µ—В–Ї—Г –љ–∞ –њ–µ—А–µ—Б–µ—З–µ–љ–Є–Є —Б—В—А–Њ–Ї–Є –Є —Б—В–∞–≤–Є–ї–∞—Б—М —Ж–Є—Д—А–∞ ¬Ђ2¬ї, –µ—Б–ї–Є —Д—Г–љ–Ї—Ж–Є–Є —А–∞–≤–љ—Л –њ–Њ –≤–∞–ґ–љ–Њ—Б—В–Є —В–Њ вАУ ¬Ђ1¬ї, –µ—Б–ї–Є –≤ —Б—В–Њ–ї–±—Ж–µ —Д—Г–љ–Ї—Ж–Є—П, –њ–Њ –Љ–љ–µ–љ–Є—О –Њ–њ—А–∞—И–Є–≤–∞–µ–Љ–Њ–≥–Њ, –±–Њ–ї–µ–µ –≤–∞–ґ–љ–∞, —В–Њ вАУ ¬Ђ0¬ї.

–Ґ–∞–±–ї–Є—Ж–∞ 2

–Р–Э–Ъ–Х–Ґ–Р –Ф–Ы–ѓ –Ю–Я–†–Ю–°–Р –≠–Ъ–°–Я–Х–†–Ґ–Ю–Т (–§–†–Р–У–Ь–Х–Э–Ґ)

–§—Г–љ–Ї—Ж–Є–Є | –У–§ 1 | –У–§ 2 | –Т–§ 1 | –Т–§ 2 | –Т–§ 3 |

–У–§ 1 | 1 | 1 | 2 | 2 | 2 |

–У–§ 2 | 1 | 1 | 2 | 2 | 2 |

–Т–§ 1 | 0 | 0 | 1 | 0 | 1 |

–Т–§ 2 | 0 | 0 | 2 | 1 | 2 |

–Я–Њ—Б–ї–µ —В–Њ–≥–Њ, –Ї–∞–Ї –±—Л–ї–Є –њ–Њ–ї—Г—З–µ–љ—Л –Њ–њ—А–Њ—Б–љ—Л–µ –ї–Є—Б—В—Л –Њ—В –≤—Б–µ—Е —Н–Ї—Б–њ–µ—А—В–Њ–≤, –±—Л–ї–Њ –њ—А–Њ–≤–µ–і–µ–љ–Њ –Є—Б—Б–ї–µ–і–Њ–≤–∞–љ–Є–µ —Б —Ж–µ–ї—М—О –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—П —Г—А–Њ–≤–љ—П –і–Њ—Б—В–Њ–≤–µ—А–љ–Њ—Б—В–Є –њ–Њ–ї—Г—З–µ–љ–љ—Л—Е –Њ—Ж–µ–љ–Њ–Ї. –°–Њ–≥–ї–∞—Б–Њ–≤–∞–љ–љ–Њ—Б—В—М –Њ—Ж–µ–љ–Њ–Ї –Њ–њ—А–µ–і–µ–ї—П–ї–∞—Б—М –њ–Њ –Ї—А–Є—В–µ—А–Є—О c 2 . –Ю—Ж–µ–љ–Ї–Є –і–ї—П –≤–љ–µ—И–љ–Є—Е –Є –≤–љ—Г—В—А–µ–љ–љ–Є—Е —Д—Г–љ–Ї—Ж–Є–є –Њ–Ї–∞–Ј–∞–ї–Є—Б—М —Б–Њ–≥–ї–∞—Б–Њ–≤–∞–љ–љ—Л–Љ–Є —Б –љ–∞–і–µ–ґ–љ–Њ—Б—В—М—О 0,95 –Є 0,98 —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ. –§—Г–љ–Ї—Ж–Є–Є –±—Л–ї–Є —А–∞–љ–ґ–Є—А–Њ–≤–∞–љ—Л –њ–Њ –Ї–Њ–ї–Є—З–µ—Б—В–≤—Г –љ–∞–±—А–∞–љ–љ—Л—Е –њ–Њ —Б—В—А–Њ–Ї–∞–Љ –±–∞–ї–ї–Њ–≤. –Ч–∞—В–µ–Љ –њ—Г—В–µ–Љ –і–µ–ї–µ–љ–Є—П –Ї–Њ–ї–Є—З–µ—Б—В–≤–∞ –±–∞–ї–ї–Њ–≤ –њ–Њ –Ї–∞–ґ–і–Њ–є —Д—Г–љ–Ї—Ж–Є–Є –љ–∞ —Б—Г–Љ–Љ—Г –±–∞–ї–ї–Њ–≤ –њ–Њ –≤—Б–µ–Љ —Д—Г–љ–Ї—Ж–Є—П–Љ –±—Л–ї–∞ –Њ–њ—А–µ–і–µ–ї–µ–љ–∞ –Є—Е –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–∞—П –Ј–љ–∞—З–Є–Љ–Њ—Б—В—М.

–Я–Њ—Б–ї–µ –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—П –Ј–љ–∞—З–Є–Љ–Њ—Б—В–Є —Д—Г–љ–Ї—Ж–Є–є –±—Л–ї–Њ –њ—А–Њ–≤–µ–і–µ–љ–Њ –≤—Л—З–Є—Б–ї–µ–љ–Є–µ –≤–µ–ї–Є—З–Є–љ—Л –Ј–∞—В—А–∞—В –љ–∞ –Ї–∞–ґ–і—Г—О —Д—Г–љ–Ї—Ж–Є—О. –Т —Б–≤—П–Ј–Є —Б –љ–µ–Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ–є —Б—В–Њ–Є–Љ–Њ—Б—В—М—О –њ—А–Є–Љ–µ–љ—П–µ–Љ—Л—Е –≤ –Њ—В–і–µ–ї–µ —В–µ—Е–љ–Є—З–µ—Б–Ї–Є—Е —Б—А–µ–і—Б—В–≤, –∞–Љ–Њ—А—В–Є–Ј–∞—Ж–Є—П –њ–Њ—Б–ї–µ–і–љ–Є—Е –љ–µ —Г—З–Є—В—Л–≤–∞–ї–∞—Б—М –≤ —Б—Г–Љ–Љ–µ –Ј–∞—В—А–∞—В. –Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, –Ј–∞—В—А–∞—В—Л –љ–∞ –≤—Л–њ–Њ–ї–љ–µ–љ–Є–µ –Ї–∞–ґ–і–Њ–є —Д—Г–љ–Ї—Ж–Є–Є –Њ–њ—А–µ–і–µ–ї—П–ї–Є—Б—М –Ї–∞–Ї —Б—Г–Љ–Љ–∞ –і–Њ–ї–µ–є –Ј–∞—А–∞–±–Њ—В–љ–Њ–є –њ–ї–∞—В—Л –Ї–∞–ґ–і–Њ–≥–Њ —Б–Њ—В—А—Г–і–љ–Є–Ї–∞, —Г—З–∞—Б—В–≤—Г—О—Й–µ–≥–Њ –≤ –≤—Л–њ–Њ–ї–љ–µ–љ–Є–Є –і–∞–љ–љ–Њ–є —Д—Г–љ–Ї—Ж–Є–Є, –Њ–њ—А–µ–і–µ–ї–µ–љ–љ—Л—Е –њ—А–Њ–њ–Њ—А—Ж–Є–Њ–љ–∞–ї—М–љ–Њ –Ј–∞—В—А–∞—З–Є–≤–∞–µ–Љ–Њ–Љ—Г –Ї–∞–ґ–і—Л–Љ –Є—Б–њ–Њ–ї–љ–Є—В–µ–ї–µ–Љ —А–∞–±–Њ—З–µ–Љ—Г –≤—А–µ–Љ–µ–љ–Є –њ–Њ —Д–Њ—А–Љ—Г–ї–µ 1.

–≥–і–µ:

–Ч–§ i - –Ј–∞—В—А–∞—В—Л –љ–∞ –≤—Л–њ–Њ–ї–љ–µ–љ–Є–µ i-–є —Д—Г–љ–Ї—Ж–Є–Є;

i - –њ–Њ—А—П–і–Ї–Њ–≤—Л–є –љ–Њ–Љ–µ—А —Д—Г–љ–Ї—Ж–Є–Є;

j - –њ–Њ—А—П–і–Ї–Њ–≤—Л–є –љ–Њ–Љ–µ—А –Є—Б–њ–Њ–ї–љ–Є—В–µ–ї—П, –≤—Л¬≠–њ–Њ–ї–љ—П—О—Й–µ–≥–Њ i-—О —Д—Г–љ–Ї—Ж–Є—О;

- –Ј–∞—А–∞–±–Њ—В–љ–∞—П –њ–ї–∞—В–∞ j -–≥–Њ –Є—Б–њ–Њ–ї–љ–Є—В–µ–ї—П, —Г—З–∞—Б—В–≤—Г—О—Й–µ–≥–Њ –≤ –≤—Л–њ–Њ–ї–љ–µ–љ–Є–Є i -–є —Д—Г–љ–Ї¬≠—Ж–Є–Є;

–Ґ j - –≥–Њ–і–Њ–≤–Њ–є —Д–Њ–љ–і –≤—А–µ–Љ–µ–љ–Є j -–≥–Њ –Є—Б–њ–Њ–ї–љ–Є¬≠—В–µ–ї—П;

- —А–∞–±–Њ—З–µ–µ –≤—А–µ–Љ—П, –Ј–∞—В—А–∞—З–Є–≤–∞–µ–Љ–Њ–µ j -–Љ –Є—Б¬≠–њ–Њ–ї–љ–Є—В–µ–ї–µ–Љ –љ–∞ –≤—Л–њ–Њ–ї–љ–µ–љ–Є–µ i-–є —Д—Г–љ–Ї¬≠—Ж–Є–Є.

–Ю–њ—А–µ–і–µ–ї–µ–љ–Є–µ –Ј–∞—В—А–∞—В –њ–Њ –Ї–∞–ґ–і–Њ–є —Д—Г–љ–Ї—Ж–Є–Є –≤ –і–µ¬≠–љ–µ–ґ–љ–Њ–є —Д–Њ—А–Љ–µ, –∞ –љ–µ –≤ —А–∞–±–Њ—З–µ–Љ –≤—А–µ–Љ–µ–љ–Є, –Њ–±—К—П—Б–љ—П–µ—В¬≠—Б—П —А–∞–Ј–ї–Є—З–љ–Њ–є —Ж–µ–љ–љ–Њ—Б—В—М—О —А–∞–±–Њ—З–µ–≥–Њ —З–∞—Б–∞ —Б–њ–µ—Ж–Є–∞–ї–Є¬≠—Б—В–Њ–≤ —А–∞–Ј–љ–Њ–є –Ї–≤–∞–ї–Є—Д–Є–Ї–∞—Ж–Є–Є, –Ї–Њ—В–Њ—А–∞—П, –њ–Њ –Љ–љ–µ–љ–Є—О –∞–≤¬≠—В–Њ—А–Њ–≤, —Б –Є–Ј–≤–µ—Б—В–љ–Њ–є –і–Њ—Б—В–Њ–≤–µ—А–љ–Њ—Б—В—М—О –Њ—В—А–∞–ґ–∞–µ—В—Б—П –Є–Љ–µ–љ–љ–Њ —Б—В—А—Г–Ї—В—Г—А–Њ–є –і–Њ–ї–ґ–љ–Њ—Б—В–љ—Л—Е –Њ–Ї–ї–∞–і–Њ–≤. –Т—А–µ–Љ—П, –Ј–∞—В—А–∞—З–Є–≤–∞–µ–Љ–Њ–µ –Ї–∞–ґ–і—Л–Љ –Є—Б–њ–Њ–ї–љ–Є—В–µ–ї–µ–Љ –љ–∞ –≤—Л–њ–Њ–ї–љ–µ¬≠–љ–Є–µ –Ї–Њ–љ–Ї—А–µ—В–љ–Њ–є —Д—Г–љ–Ї—Ж–Є–Є , –Њ–њ—А–µ–і–µ–ї—П–ї–Њ—Б—М –Љ–µ¬≠—В–Њ–і–Њ–Љ –∞–љ–Ї–µ—В–Є—А–Њ–≤–∞–љ–Є—П –≤—Б–µ—Е —А–∞–±–Њ—В–љ–Є–Ї–Њ–≤ –Њ—В–і–µ–ї–∞ —Б –њ–Њ¬≠—Б–ї–µ–і—Г—О—Й–µ–є –Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–Ї–Њ–є –њ–Њ –Є—В–Њ–≥–∞–Љ –њ–∞—А–∞–ї–ї–µ–ї—М¬≠–љ–Њ–≥–Њ –Њ–њ—А–Њ—Б–∞ —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї–µ–є –њ–Њ–і—А–∞–Ј–і–µ–ї–µ–љ–Є–є –Є –Њ—В–і–µ¬≠–ї–∞. –Я–Њ–ї—Г—З–µ–љ–љ—Л–µ —Б –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ —Д–Њ—А¬≠–Љ—Г–ї—Л 1 –≤–µ–ї–Є—З–Є–љ—Л –Ј–∞—В—А–∞—В –±—Л–ї–Є –њ–µ—А–µ–≤–µ–і–µ–љ—Л –≤ –Њ—В¬≠–љ–Њ—Б–Є—В–µ–ї—М–љ—Л–є –≤–Є–і, —В–Њ –µ—Б—В—М –±—Л–ї–Є –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ—Л –Ї–∞–Ї –і–Њ–ї–Є –Њ–±—Й–Є—Е –Ј–∞—В—А–∞—В –њ–Њ –Њ—В–і–µ–ї—Г. –Я–Њ–ї—Г—З–µ–љ–љ—Л–µ –≤ —А–µ–Ј—Г–ї—М—В–∞—В–µ —Г–Ї–∞–Ј–∞–љ–љ—Л—Е –≤—Л—З–Є—Б–ї–µ–љ–Є–є –і–∞–љ–љ—Л–µ –њ—А–Є–≤–µ–і–µ–љ—Л –≤ —В–∞–±–ї–Є—Ж–∞—Е 3 –Є 4.

–Ф–∞–ї–µ–µ –њ—Г—В–µ–Љ –∞–љ–Ї–µ—В–Є—А–Њ–≤–∞–љ–Є—П —А—Г–Ї–Њ–≤–Њ–і—Б—В–≤–∞ –Њ—В–і–µ¬≠–ї–∞ –±—Л–ї–∞ –њ–Њ–ї—Г—З–µ–љ–∞ –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—П –Њ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В–Є –њ–Њ–≤—Л—И–µ–љ–Є—П –Ї–∞—З–µ—Б—В–≤–∞ –≤—Л–њ–Њ–ї–љ–µ–љ–Є—П —В–Њ–є –Є–ї–Є –Є–љ–Њ–є —Д—Г–љ–Ї—Ж–Є–Є (–≤ —В–µ—А–Љ–Є–љ–∞—Е –§–°–Р вАУ¬Ђ–њ—А–Њ–≤–µ–і–µ–љ–Њ –Њ–њ—А–µ–і–µ–ї–µ¬≠–љ–Є–µ –і–Њ—Б—В–∞—В–Њ—З–љ–Њ—Б—В–Є —А–µ—Б—Г—А—Б–∞ —Д—Г–љ–Ї—Ж–Є–є¬ї).

–Т –њ—А–µ–і—Б—В–∞–≤–ї–µ–љ–љ–Њ–є –і–∞–ї–µ–µ —В–∞–±–ї–Є—Ж–µ 3 –њ—А–Є–≤–µ–і–µ–љ—Л –Ј–љ–∞—З–Є–Љ–Њ—Б—В—М, —А–µ—Б—Г—А—Б –Є –Ј–∞—В—А–∞—В—Л –љ–∞ –≤—Л–њ–Њ–ї–љ–µ–љ–Є–µ –≤–љ–µ—И–љ–Є—Е —Д—Г–љ–Ї—Ж–Є–є –Њ—В–і–µ–ї–∞ —Б–±—Л—В–∞ –њ—А–µ–і–њ—А–Є—П—В–Є—П, –∞ –≤ —В–∞–±–ї–Є—Ж–µ 4 вАФ –Ј–љ–∞—З–Є–Љ–Њ—Б—В—М, —А–µ—Б—Г—А—Б –Є –Ј–∞—В—А–∞—В—Л –љ–∞ –≤—Л–њ–Њ–ї–љ–µ–љ–Є–µ –≤–љ—Г—В—А–µ–љ–љ–Є—Е —Д—Г–љ–Ї—Ж–Є–є –Њ—В–і–µ–ї–∞ —Б–±—Л—В–∞, —А–µ–∞–ї–Є–Ј—Г—О—Й–Є—Е —Д—Г–љ–Ї—Ж–Є—О –У–§ 1 ¬Ђ–Ю–±–µ—Б–њ–µ—З–Є—В—М —Б–±—Л—В –љ–µ—Б—Г–і–Њ–≤–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є¬ї. –Ш–љ–і–µ–Ї—Б ¬Ђ–Ф¬ї –Њ–Ј–љ–∞¬≠—З–∞–µ—В, —З—В–Њ —А–µ—Б—Г—А—Б —Д—Г–љ–Ї—Ж–Є–є –і–Њ—Б—В–∞—В–Њ—З–µ–љ, –Є–љ–і–µ–Ї—Б ¬Ђ–Э¬ї -–љ–µ–і–Њ—Б—В–∞—В–Њ—З–µ–љ.

–Ґ–∞–±–ї–Є—Ж–∞ 3

–Ч–Э–Р–І–Ш–Ь–Ю–°–Ґ–ђ, –†–Х–°–£–†–° –Ш –Ч–Р–Ґ–†–Р–Ґ–Ђ –Э–Р –Т–Ђ–Я–Ю–Ы–Э–Х–Э–Ш–Х –Т–Э–Х–®–Э–Ш–• –§–£–Э–Ъ–¶–Ш–Щ

–Ш–љ—Д–µ–Ї—Б —Д—Г–љ–Ї—Ж–Є–Є | –Э–∞–Є–Љ–µ–љ–Њ–≤–∞–љ–Є–µ —Д—Г–љ–Ї—Ж–Є–Є | –†–∞–љ–≥ | –Ю—В–љ–Њ—Б–Є—В–µ–ї—М–љ–∞—П –Ј–љ–∞—З–Є–Љ–Њ—Б—В—М | –Ю—В–љ–Њ—Б–Є—В–µ–ї—М–љ—Л–µ –Ј–∞—В—А–∞—В—Л | –†–µ—Б—Г—А—Б |

–У–§ 1 | –Ю–±–µ—Б–њ–µ—З–Є—В—М —Б–±—Л—В –љ–µ—Б—Г–і–Њ–≤–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є | 01.02.10 | 0,15 | 0,58 | –Э |

–У–§ 2 | –Ю–±–µ—Б–њ–µ—З–Є—В—М —Б–±—Л—В —Б—Г–і–Њ–≤–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є | 01.02.10 | 0,15 | 0,01 | –Ф |

–Т–§ 1 | –Ъ–Њ–љ—В—А–Њ–ї—М –≤—Л—Б—В–∞–≤–ї–µ–љ–Є—П —Б—З–µ—В–Њ–≤ –љ–∞ –≥—А. –Ч–Ш–Я | 06.08.10 | 0,08 | 0 | –Ф |

–Т–§ 2 | –£—З–∞—Б—В–Є–µ –≤ –Є–љ–≤–µ–љ—В–∞—А–Є–Ј–∞—Ж–Є–Є –њ—А–Њ–і—Г–Ї—Ж–Є–Є | 4 | 0,09 | 0,05 | –Э |

–Т–§ 3 | –Ю—В–≥—А—Г–Ј–Ї–∞ —В–∞—А—Л | 11 | 0,05 | 0,02 | –Ф |

–Т–§ 4 | –Ю—В–≥—А—Г–Ј–Ї–∞ –≥—А—Г–Ј–Њ–≤ –љ–∞ –Ј–∞–Ї–∞–Ј—Л | 3 | 0,12 | 0,02 | –Ф |

–Т–§ 5 | –Я–Њ–ї—Г—З–µ–љ–Є–µ –≥—А—Г–Ј–Њ–≤ –Є –њ–Њ—Б—Л–ї–Њ–Ї | 5 | 0,09 | 0,1 | –Ф |

–Т–§ 6 | –Ю—Д–Њ—А–Љ–ї–µ–љ–Є–µ –Њ–њ–ї–∞—В—Л —Г—Б–ї—Г–≥ –љ–∞—Б–µ–ї–µ–љ–Є—О | 9 | 0,07 | 0 | –Ф |

–Т–§ 7 | –Ъ–Њ–љ—В—А–Њ–ї—М –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П –Ї–Њ–љ—В–µ–є–љ–µ—А–Њ–≤ | 06.08.10 | 0,08 | 0,01 | –Э |

–Т–§ 8 | –Ю—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П —Б—В—А–Њ–Є—В–µ–ї—М—Б—В–≤–∞ —Б–Ї–ї–∞–і–Њ–≤ | 10 | 0,06 | 0,01 | –Э |

–Т–§ 9 | –Ю—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П –њ–Њ–≥—А—Г–Ј–Њ—З–љ–Њ-—А–∞–Ј–≥—А—Г–Ј–Њ—З–љ—Л—Е —А–∞–±–Њ—В | 06.08.10 | 0,08 | 0,13 | –Э |

–Ґ–∞–±–ї–Є—Ж–∞ 3

–Ч–Э–Р–І–Ш–Ь–Ю–°–Ґ–ђ, –†–Х–°–£–†–° –Ш –Ч–Р–Ґ–†–Р–Ґ–Ђ –Э–Р –Т–Ђ–Я–Ю–Ы–Э–Х–Э–Ш–Х –Т–Э–£–Ґ–†–Х–Э–Э–Ш–• –§–£–Э–Ъ–¶–Ш–Щ (–†–Х–Р–Ы–Ш–Ч–£–Ѓ–©–Ш–• –§–£–Э–Ъ–¶–Ш–Ѓ –У–§ 1)

–Ш–љ—Д–µ–Ї—Б —Д—Г–љ–Ї—Ж–Є–Є | –Э–∞–Є–Љ–µ–љ–Њ–≤–∞–љ–Є–µ —Д—Г–љ–Ї—Ж–Є–Є | –†–∞–љ–≥ | –Ю—В–љ–Њ—Б–Є—В–µ–ї—М–љ–∞—П –Ј–љ–∞—З–Є–Љ–Њ—Б—В—М | –Ю—В–љ–Њ—Б–Є—В–µ–ї—М–љ—Л–µ –Ј–∞—В—А–∞—В—Л | –†–µ—Б—Г—А—Б |

–Ю–§ 111 | –Я–Њ–ї—Г—З–µ–љ–Є–µ –Є –Њ–±—А–∞–±–Њ—В–Ї–∞ –Ј–∞—П–≤–Њ–Ї | 4 | 0,12 | 0,07 | –Э |

–Ю–§ 112 | –Ю—Д–Њ—А–Љ–ї–µ–љ–Є–µ –Є –њ—А–Њ–ї–Њ–љ–≥–∞—Ж–Є—П –і–Њ–≥–Њ–≤–Њ—А–Њ–≤ | 1 | 0,14 | 0,12 | –Ф |

–Ю–§ 113 | –Ю—Д–Њ—А–Љ–ї–µ–љ–Є–µ –њ—А–Њ—В–Њ–Ї–Њ–ї–Њ–≤ —А–∞–Ј–љ–Њ–≥–ї–∞—Б–Є–є | 2 | 0,14 | 0,05 | –Э |

–Ю–§ 121 | –°–Њ—Б—В–∞–≤–ї–µ–љ–Є–µ –њ–ї–∞–љ–Њ–≤ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –њ—А–Њ–і—Г–Ї—Ж–Є–Є | 3 | 0,13 | 0,05 | –Ф |

–Ю–§ 122 | –Ъ–Њ–љ—В—А–Њ–ї—М –њ–Њ—Б—В—Г–њ–ї–µ–љ–Є–є –љ–∞ —Б–Ї–ї–∞–і—Л | 09.11.10 | 0,06 | 0,08 | –Э |

–Ю–§ 123 | –Ю—А–≥–∞–љ–Є–Ј–∞—Ж–Є—П —Е—А–∞–љ–µ–љ–Є—П –њ—А–Њ–і—Г–Ї—Ж–Є–Є | 5 | 0,09 | 0,25 | –Э |

–Ю–§ 124 | –†–∞—Б–њ—А–µ–і–µ–ї–µ–љ–Є–µ –≥—А—Г–Ј–Њ–≤ –њ–Њ –≤–Є–і–∞–Љ —В—А–∞–љ—Б–њ–Њ—А—В–∞ | 09.11.10 | 0,06 | 0,05 | –Ф |

–Ю–§ 125 | –Ю–њ—А–µ–і–µ–ї–µ–љ–Є–µ —Б–њ–Њ—Б–Њ–±–Њ–≤ —В—А–∞–љ—Б–њ–Њ—А—В–Є—А–Њ–≤–Ї–Є –≥—А—Г–Ј–Њ–≤ | 09.11.10 | 0,06 | 0,04 | –Ф |

–Ю–§ 126 | –Ю—Д–Њ—А–Љ–ї–µ–љ–Є–µ –Ј–∞—П–≤–Њ–Ї –љ–∞ —В—А–∞–љ—Б–њ–Њ—А—В | 07.08.10 | 0,08 | 0 | –Ф |

–Ю–§ 127 | –Ю—Д–Њ—А–Љ–ї–µ–љ–Є–µ –Ґ–Ґ–Э –љ–∞ –Њ—В–≥—А—Г–Ј–Ї—Г | 6 | 0,08 | 0,21 | –Ф |

–Ю–§ 131 | –Т—Л–њ–Є—Б–Ї–∞ —Б—З–µ—В–Њ–≤ | 07.08.10 | 0,08 | 0,07 | –Ф |

–Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ –±—Л–ї–∞ –њ–Њ–ї—Г—З–µ–љ–∞ –≤—Б—П –љ–µ–Њ–±—Е–Њ–і–Є–Љ–∞—П –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—П –і–ї—П –њ—А–Њ–≤–µ–і–µ–љ–Є—П –і–Є–∞–≥–љ–Њ—Б—В–Є–Ї–Є –Њ—В–і–µ–ї–∞ –Љ–µ—В–Њ–і–∞–Љ–Є —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–Њ-—Б—В–Њ–Є–Љ–Њ—Б—В–љ–Њ–≥–Њ –∞–љ–∞–ї–Є–Ј–∞. –≠—В–∞ –і–Є–∞–≥–љ–Њ—Б—В–Є–Ї–∞ —Б—В—А–Њ–Є—В—Б—П –љ–∞ –Њ—Б¬≠–љ–Њ–≤–∞–љ–Є–Є –њ—А–Є–љ—П—В–Њ–є –≤ –§–°–Р –∞–Ї—Б–Є–Њ–Љ—Л, —З—В–Њ –љ–Њ—А–Љ–∞–ї—М¬≠–љ—Л–Љ —П–≤–ї—П–µ—В—Б—П –њ–Њ–ї–Њ–ґ–µ–љ–Є–µ, –Ї–Њ–≥–і–∞ –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–∞—П –Ј–љ–∞¬≠—З–Є–Љ–Њ—Б—В—М –Ї–∞–ґ–і–Њ–є —Д—Г–љ–Ї—Ж–Є–Є –Є –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–∞—П –≤–µ–ї–Є—З–Є–љ–∞ –Ј–∞—В—А–∞—В –љ–∞ –µ–µ –≤—Л–њ–Њ–ї–љ–µ–љ–Є–µ —Б–Њ–≤–њ–∞–і–∞—О—В. –Я—А–µ–≤—Л—И–µ–љ–Є–µ –Ј–љ–∞—З–Є–Љ–Њ—Б—В–Є –љ–∞–і –Ј–∞—В—А–∞—В–∞–Љ–Є —Б—З–Є—В–∞–µ—В—Б—П –њ–Њ–ї–Њ–ґ–Є—В–µ–ї—М¬≠–љ—Л–Љ —П–≤–ї–µ–љ–Є–µ–Љ. –Я—А–µ–≤—Л—И–µ–љ–Є–µ –ґ–µ –Ј–∞—В—А–∞—В –љ–∞–і –Ј–љ–∞—З–Є¬≠–Љ–Њ—Б—В—М—О –Њ–њ—А–µ–і–µ–ї—П–µ—В —З–∞—Б—В—М –і–∞–љ–љ—Л—Е –Ј–∞—В—А–∞—В –Ї–∞–Ї –Є–Ј¬≠–ї–Є—И–љ–Є–µ, –љ–µ–Њ–њ—А–∞–≤–і–∞–љ–љ—Л–µ, –Ї–Њ—В–Њ—А—Л–µ –Љ–Њ–≥—Г—В –Є –і–Њ–ї–ґ–љ—Л –±—Л—В—М —Б–Њ–Ї—А–∞—Й–µ–љ—Л. –Ф–ї—П –њ—А–Њ–≤–µ–і–µ–љ–Є—П —В–∞–Ї–Њ–≥–Њ –∞–љ–∞–ї–Є–Ј–∞ –љ–∞–Є–±–Њ–ї–µ–µ —Г–і–Њ–±–љ—Л–Љ –Є –љ–∞–≥–ї—П–і–љ—Л–Љ —Б—А–µ–і—Б—В–≤–Њ–Љ —П–≤–ї—П—О—В¬≠—Б—П —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–Њ-—Б—В–Њ–Є–Љ–Њ—Б—В–љ—Л–µ –і–Є–∞–≥—А–∞–Љ–Љ—Л.

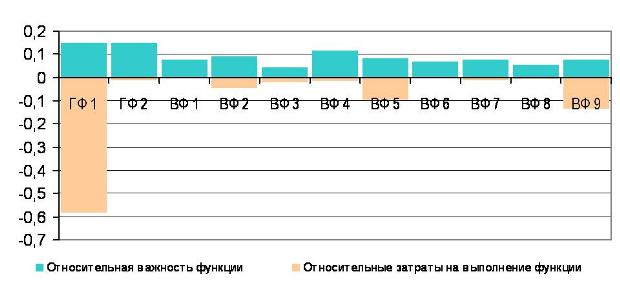

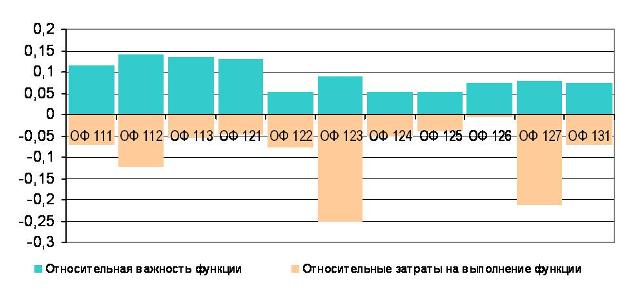

–Э–∞ —А–Є—Б. 2 –Є 3 –њ–Њ—Б—В—А–Њ–µ–љ—Л –і–Є–∞–≥—А–∞–Љ–Љ—Л –і–ї—П –≤–љ–µ—И–љ–Є—Е –Є –≤–љ—Г—В¬≠—А–µ–љ–љ–Є—Е —Д—Г–љ–Ї—Ж–Є–є –Њ—В–і–µ–ї–∞ —Б–±—Л—В–∞. –Э–∞–Є¬≠–±–Њ–ї—М—И–µ–µ –њ—А–µ–≤—Л—И–µ–љ–Є–µ –Ј–∞—В—А–∞—В –љ–∞–і –Ј–љ–∞—З–Є–Љ–Њ—Б—В—М—О —Г–Ї–∞¬≠–Ј—Л–≤–∞–µ—В —Д—Г–љ–Ї—Ж–Є–Є, –Ї–Њ—В–Њ—А—Л–µ –і–Њ–ї–ґ–љ—Л –±—Л—В—М –њ–Њ–і–≤–µ—А–≥–љ—Г¬≠—В—Л –і–∞–ї—М–љ–µ–є—И–µ–Љ—Г —А–∞—Б—Б–Љ–Њ—В—А–µ–љ–Є—О –Є —Б–Њ–≤–µ—А—И–µ–љ—Б—В–≤–Њ–≤–∞¬≠–љ–Є—О –≤ —Ж–µ–ї—П—Е —Б–љ–Є–ґ–µ–љ–Є—П –Ј–∞—В—А–∞—В. –Я—А–Є –≤—Л–±–Њ—А–µ –Њ–±—К–µ–Ї—В–∞ —Б–Њ–≤–µ—А—И–µ–љ—Б—В–≤–Њ–≤–∞–љ–Є—П –Є –њ–Њ—Б—В–∞–љ–Њ–≤–Ї–µ —Ж–µ–ї–µ–є –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ —Г—З–Є—В—Л–≤–∞—В—М —В–∞–Ї–ґ–µ —А–µ—Б—Г—А—Б —Д—Г–љ–Ї—Ж–Є–є.

–Я—А–Њ–≤–µ–і–µ–љ–љ—Л–є –∞–љ–∞–ї–Є–Ј —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–Њ-—Б—В–Њ–Є–Љ–Њ¬≠—Б—В–љ—Л—Е –і–Є–∞–≥—А–∞–Љ–Љ –њ–Њ–Ј–≤–Њ–ї—П–µ—В —Б–і–µ–ї–∞—В—М —Б–ї–µ–і—Г—О—Й–Є–µ –≤—Л¬≠–≤–Њ–і—Л:

¬Ј —Б—А–µ–і–Є –≤–љ–µ—И–љ–Є—Е —Д—Г–љ–Ї—Ж–Є–є –Њ—В–і–µ–ї–∞ –Љ–µ—Б—В–Њ–Љ –љ–∞–Є–±–Њ–ї—М¬≠—И–µ–≥–Њ —Б–Њ—Б—А–µ–і–Њ—В–Њ—З–µ–љ–Є—П –Ј–∞—В—А–∞—В —П–≤–ї—П–µ—В—Б—П —Д—Г–љ–Ї—Ж–Є—П –У–§ 1 ¬Ђ–Ю–±–µ—Б–њ–µ—З–Є—В—М —Б–±—Л—В –љ–µ—Б—Г–і–Њ–≤–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є¬ї. –Ю—В¬≠–љ–Њ—Б–Є—В–µ–ї—М–љ–∞—П –Ј–љ–∞—З–Є–Љ–Њ—Б—В—М (–≤–∞–ґ–љ–Њ—Б—В—М) —Г–Ї–∞–Ј–∞–љ–љ–Њ–є —Д—Г–љ–Ї—Ж–Є–Є –Є–Љ–µ–µ—В –≤–µ–ї–Є—З–Є–љ—Г 0,150, –≤ —В–Њ –≤—А–µ–Љ—П –Ї–∞–Ї –Ј–∞¬≠—В—А–∞—В—Л –љ–∞ –µ–µ –≤—Л–њ–Њ–ї–љ–µ–љ–Є–µ —Б–Њ—Б—В–∞–≤–ї—П—О—В 58% –≤—Б–µ—Е –Ј–∞—В—А–∞—В –Њ—В–і–µ–ї–∞ (–њ—А–µ–≤—Л—И–µ–љ–Є–µ –≤ 3,86 —А–∞–Ј–∞), —В–Њ –µ—Б—В—М 42% –Ј–∞—В—А–∞—В –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –њ—А–Є–љ—Ж–Є–њ–∞–Љ–Є –§–°–Р —Б—З–Є¬≠—В–∞—О—В—Б—П –љ–µ–Њ–њ—А–∞–≤–і–∞–љ–љ—Л–Љ–Є;

¬Ј —Б—А–µ–і–Є –≤–љ—Г—В—А–µ–љ–љ–Є—Е —Д—Г–љ–Ї—Ж–Є–є –Њ—В–і–µ–ї–∞, –Њ–±–µ—Б–њ–µ—З–Є–≤–∞—О¬≠—Й–Є—Е –≤—Л–њ–Њ–ї–љ–µ–љ–Є–µ –≤–љ–µ—И–љ–µ–є —Д—Г–љ–Ї—Ж–Є–Є –У–§ 1, –і–Њ–ї–ґ–љ—Л –±—Л—В—М –њ–Њ–і¬≠–≤–µ—А–≥–љ—Г—В—Л —Б–Њ–≤–µ—А—И–µ–љ—Б—В–≤–Њ–≤–∞–љ–Є—О —Д—Г–љ–Ї—Ж–Є–Є –Ю–§ 122 ¬Ђ–Ъ–Њ–љ—В—А–Њ–ї—М –њ–Њ—Б—В—Г–њ–ї–µ–љ–Є–є –љ–∞ —Б–Ї–ї–∞–і—Л¬ї, –Ю–§ 123 ¬Ђ–Ю—А¬≠–≥–∞–љ–Є–Ј–∞—Ж–Є—П —Е—А–∞–љ–µ–љ–Є—П –≥–Њ—В–Њ–≤–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є¬ї –Є –Ю–§ 127 ¬Ђ–Ю—Д–Њ—А–Љ–ї–µ–љ–Є–µ —В–Њ–≤–∞—А–Њ-—В—А–∞–љ—Б–њ–Њ—А—В–љ—Л—Е –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–≤¬ї, –њ–Њ –Ї–Њ—В–Њ—А—Л–Љ –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–∞—П –≤–µ–ї–Є—З–Є–љ–∞ –Ј–∞—В—А–∞—В –њ—А–µ¬≠–≤—Л—И–∞–µ—В –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ—Г—О –≤–∞–ґ–љ–Њ—Б—В—М –≤ 1,38, 2,87 –Є 2,67 —А–∞–Ј–∞ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ.

–Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, —Д—Г–љ–Ї—Ж–Є–Є –Ю–§ 122 –Є –Ю–§ 123 –і–Њ–ї–ґ–љ—Л –±—Л—В—М —А–∞—Б—Б–Љ–Њ—В—А–µ–љ—Л –љ–∞ –њ—А–µ–і–Љ–µ—В —Г–≤–µ–ї–Є—З–µ–љ–Є—П –Є—Е —А–µ—Б—Г—А—Б–∞

–Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, –њ—А–Њ–≤–µ–і–µ–љ–љ–∞—П –і–Є–∞–≥–љ–Њ—Б—В–Є–Ї–∞ —А–∞–±–Њ¬≠—В—Л –Њ—В–і–µ–ї–∞ —Б–±—Л—В–∞ –њ—А–µ–і–њ—А–Є—П—В–Є—П –њ–Њ–Ј–≤–Њ–ї–Є–ї–∞ –≤—Л—П–≤–Є—В—М —Б–ї–∞–±—Л–µ –Љ–µ—Б—В–∞ –≤ —А–∞–±–Њ—В–µ –Њ—В–і–µ–ї–∞ –Є –≤—Б–Ї—А—Л—В—М –Ј–љ–∞—З–Є—В–µ–ї—М–љ—Л–µ —А–µ–Ј–µ—А–≤—Л –≤ —Б–љ–Є–ґ–µ–љ–Є–Є –Ј–∞—В—А–∞—В. –Я–Њ–ї—Г—З–µ–љ–љ—Л–µ —А–µ¬≠–Ј—Г–ї—М—В–∞—В—Л —Б–Њ–Ј–і–∞—О—В –±–∞–Ј—Г –і–ї—П —А–∞–Ј—А–∞–±–Њ—В–Ї–Є –њ–ї–∞–љ–∞ –Љ–µ—А–Њ–њ—А–Є—П—В–Є–є –њ–Њ —Б–Њ–≤–µ—А—И–µ–љ—Б—В–≤–Њ–≤–∞–љ–Є—О –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Є —Б–ї—Г–ґ–±—Л —Б–±—Л—В–∞. –Я—А–Є —Н—В–Њ–Љ –≤–∞–ґ–љ—Л–Љ –і–Њ—Б—В–Њ–Є–љ—Б—В–≤–Њ–Љ –њ—А–Њ–≤–µ–і–µ–љ–љ–Њ–≥–Њ –∞–љ–∞–ї–Є–Ј–∞ —П–≤–ї—П–µ—В—Б—П —В–Њ, —З—В–Њ –Њ–љ –і–∞–µ—В –Љ–µ—В–Њ–і–Є—З–µ—Б–Ї–Є–є –Є–љ—Б—В—А—Г–Љ–µ–љ—В –њ–Њ—Б—В–Њ—П–љ–љ–Њ–≥–Њ –Ї–Њ–љ—В—А–Њ–ї—П –Ј–∞—В—А–∞—В –≤ –њ—А–Њ—Ж–µ—Б—Б–µ –Њ—Б—Г—Й–µ¬≠—Б—В–≤–ї–µ–љ–Є—П —В–∞–Ї–Њ–≥–Њ —А–Њ–і–∞ –Љ–µ—А–Њ–њ—А–Є—П—В–Є–є. –Я–Њ–ї—Г—З–µ–љ–љ—Л–µ —А–µ–Ј—Г–ї—М—В–∞—В—Л –Љ–Њ–≥—Г—В –Є–≥—А–∞—В—М —А–Њ–ї—М –Ї—А–Є—В–µ—А–Є—П –љ–µ¬≠–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В–Є –Є —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В–Є –Ї–∞–Ї –њ–ї–∞–љ–Є—А—Г–µ–Љ—Л—Е, —В–∞–Ї –Є –њ—А–Њ–≤–Њ–і–Є–Љ—Л—Е –Љ–µ—А–Њ–њ—А–Є—П—В–Є–є.

–Я–Њ–і–≤–Њ–і—П –Є—В–Њ–≥ –≤—Л–њ–Њ–ї–љ–µ–љ–љ–Њ–є —А–∞–±–Њ—В—Л, –Њ—Б–љ–Њ–≤–љ–Њ–µ —Б–Њ–і–µ—А–ґ–∞–љ–Є–µ –Є —А–µ–Ј—Г–ї—М—В–∞—В—Л –Ї–Њ—В–Њ—А–Њ–є –Є–Ј–ї–Њ–ґ–µ–љ—Л –≤ –і–∞–љ¬≠–љ–Њ–є —Б—В–∞—В—М–µ, –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –Њ—В–Љ–µ—В–Є—В—М —Б–ї–µ–і—Г—О—Й–Є–µ —В—А–Є –Љ–Њ–Љ–µ–љ—В–∞:

–≤–Њ-–њ–µ—А–≤—Л—Е, –њ–Њ–ї—Г—З–µ–љ–љ—Л–µ –≤ —Е–Њ–і–µ –њ—А–Њ–≤–µ–і–µ–љ–Є—П —Д—Г–љ–Ї—Ж–Є–Њ–љ–∞–ї—М–љ–Њ-—Б—В–Њ–Є–Љ–Њ—Б—В–љ–Њ–≥–Њ –∞–љ–∞–ї–Є–Ј–∞ —А–µ–Ј—Г–ї—М—В–∞—В—Л –≤—Л—Б—В—Г–њ–∞—О—В –Ї–∞–Ї –љ–µ—П–≤–љ—Л–µ, —В–Њ –µ—Б—В—М –Њ–љ–Є –љ–µ –Љ–Њ–≥—Г—В –±—Л—В—М –њ–Њ–ї—Г—З–µ–љ—Л –њ—А–Є –∞–љ–∞–ї–Є–Ј–µ —А–∞–±–Њ—В—Л –Њ—В–і–µ–ї–∞ —В—А–∞–і–Є—Ж–Є–Њ–љ–љ—Л–Љ–Є —Б–њ–Њ—Б–Њ–±–∞–Љ–Є;

–≤–Њ-–≤—В–Њ—А—Л—Е, –Њ–і–љ–Є–Љ –Є–Ј –љ–∞–Є–±–Њ–ї–µ–µ –Ј–љ–∞—З–Є—В–µ–ї—М–љ—Л—Е —А–µ¬≠–Ј—Г–ї—М—В–∞—В–Њ–≤ –≤—Л–њ–Њ–ї–љ–µ–љ–љ–Њ–є —А–∞–±–Њ—В—Л —П–≤–ї—П–µ—В—Б—П –і–Њ—Б—В–Є–ґ–µ¬≠–љ–Є–µ —А—Г–Ї–Њ–≤–Њ–і—Б—В–≤–Њ–Љ –Њ—В–і–µ–ї–∞ –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ –±–Њ–ї–µ–µ —З–µ—В–Ї–Њ¬≠–≥–Њ –Є –≥–ї—Г–±–Њ–Ї–Њ–≥–Њ –њ–Њ–љ–Є–Љ–∞–љ–Є—П —А–µ–∞–ї—М–љ–Њ–≥–Њ –њ—А–Є–Њ—А–Є—В–µ—В–∞ —Ж–µ–ї–µ–є –≤ —А–∞–±–Њ—В–µ –Њ—В–і–µ–ї–∞, –µ–≥–Њ —Б–ї–∞–±—Л—Е –Љ–µ—Б—В –Є –Њ—Б–Њ–Ј–љ–∞¬≠–љ–Є—П –љ–∞–ї–Є—З–Є—П –±–Њ–ї—М—И–Є—Е –љ–µ–Њ–њ—А–∞–≤–і–∞–љ–љ—Л—Е –Ј–∞—В—А–∞—В —А–∞–±–Њ¬≠—З–µ–≥–Њ –≤—А–µ–Љ–µ–љ–Є;

–≤-—В—А–µ—В—М–Є—Е, –Ї –љ–µ–і–Њ—Б—В–∞—В–Ї–∞–Љ –≤—Л–њ–Њ–ї–љ–µ–љ–љ–Њ–є —А–∞–±–Њ—В—Л –Љ–Њ–ґ–љ–Њ –Њ—В–љ–µ—Б—В–Є –µ–µ –Є–Ј–≤–µ—Б—В–љ—Г—О –Њ–≥—А–∞–љ–Є—З–µ–љ–љ–Њ—Б—В—М, —В–Њ –µ—Б—В—М –ї–Њ–Ї–∞–ї–Є–Ј–Њ–≤–∞–љ–љ–Њ—Б—В—М –≤–љ—Г—В—А–Є –Њ—В–і–µ–ї–∞, –±–µ–Ј –∞–љ–∞–ї–Є–Ј–∞ –≤—Б–µ—Е –µ–≥–Њ –≤–љ–µ—И–љ–Є—Е —Б–≤—П–Ј–µ–є –Є —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–µ–є –Њ–њ—В–Є–Љ–Є–Ј–∞—Ж–Є–Є –Ї–Њ–Љ–њ–ї–µ–Ї—Б–∞ –≤–љ–µ—И–љ–Є—Е —Д—Г–љ–Ї—Ж–Є–є. –≠—В–Њ –љ–µ–Є–Ј–±–µ–ґ–љ–Њ –Њ–≥—А–∞–љ–Є—З–Є–≤–∞–µ—В —Б—Д–µ—А—Г –Є —Б–љ–Є–ґ–∞–µ—В —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В—М –≤–Њ–Ј¬≠–Љ–Њ–ґ–љ—Л—Е –Љ–µ—А–Њ–њ—А–Є—П—В–Є–є. –Я—А–µ–і—Б—В–∞–≤–ї—П–µ—В—Б—П, —З—В–Њ —В–∞–Ї–Є–µ —А–∞–±–Њ—В—Л –і–Њ–ї–ґ–љ—Л –≤—Л–њ–Њ–ї–љ—П—В—М—Б—П –≤ —Ж–µ–ї–Њ–Љ –њ–Њ –њ—А–µ–і–њ—А–Є—П—В–Є—О —Б —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–Є–Љ –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Њ–љ–љ—Л–Љ –Њ–±–µ—Б–њ–µ¬≠—З–µ–љ–Є–µ–Љ.

–Т —Ж–µ–ї–Њ–Љ –ґ–µ –њ—А–Њ–≤–µ–і–µ–љ–љ–Њ–µ –Є—Б—Б–ї–µ–і–Њ–≤–∞–љ–Є–µ –њ–Њ–і—В–≤–µ—А¬≠–і–Є–ї–Њ –≤—Л—Б–Њ–Ї—Г—О —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В—М –Є —Е–Њ—А–Њ—И–Є–µ –њ–µ—А—Б–њ–µ–Ї—В–Є–≤—Л –њ—А–Є–Љ–µ–љ–µ–љ–Є—П –§–°–Р –і–ї—П –∞–љ–∞–ї–Є–Ј–∞ –Є —Б–Њ–≤–µ—А—И–µ–љ—Б—В–≤–Њ–≤–∞–љ–Є—П –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–Њ–љ–љ—Л—Е —Б—В—А—Г–Ї—В—Г—А –љ–∞ –њ—А–µ–і–њ—А–Є—П—В–Є—П—Е.

21.11.2007 –≥–Њ–і–∞ –°–∞–љ–Ї—В-–Я–µ—В–µ—А–±—Г—А–≥

–С–µ—А–µ—Б–љ–µ–≤ –°.–°.

–Ї.—Н.–љ , IPS IPMA

–і–Є—А–µ–Ї—В–Њ—А –Ю–Ю–Ю ¬Ђ–¶–µ–љ—В—А –≠–Ї–Њ–љ–Њ–Љ–Є–Ї–Є –Я—А–Њ–µ–Ї—В–Њ–≤¬ї